投資界隈では、依然としてeMAXIS Slim オールカントリー(通称オルカン)やS&P500連動ファンドに投資するのがトレンドです。近年の半導体銘柄の株価上昇や、円安(もう160円台が当たり前の時代ですね。。。)の影響もあり、投資はとりあえず買っておけば利益が出る何とも簡単なものと思われがちです。

ですので、債券等でリスクヘッジをしていない人も少なくないのでは?と思います(特に新NISAから始めた人)。

そこで今回は、ほぼ無リスク資産の個人向け国債に関して現在の状況を確認していこうと思います。

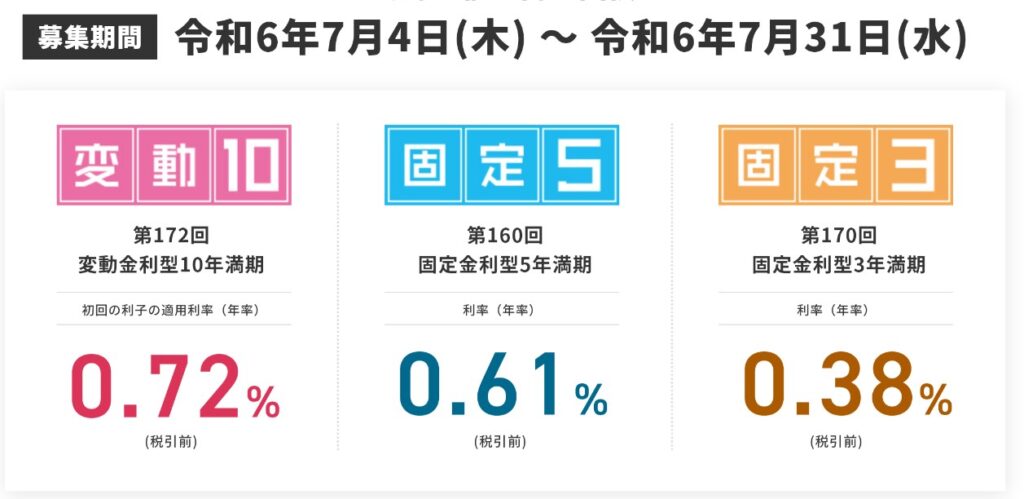

個人向け国債変動10年の金利が0.72%(税引き前)。定期預金や貯金より期待できる?

個人向け国債変動10年の金利が0.72%(税引き前)へ!定期預金よりこちらの方が得!?

財務省 個人向け国債

個人向け国債は3種類ありますが、断然オススメは変動10年です。5月に日本でもついに利上げが実施され、今後も利上げが行われる可能性は大いにありますので、長い目で見て、その金利の変動に柔軟に対応できる可能性があることから変動10年をとりあえずは注視しておけばいいと思います。

そんな変動10年ですが、現在金利が0.72%まで上昇しています。昨今金利引き上げを発表したメガバンクでも0.02%程度ですので、それを考えると個人向け国債変動10年は魅力的な投資先といえます。

原則1年間は引き出しできないのがデメリット

そんな個人向け国債変動10年ですが、デメリットは「発行から1年以内は原則途中解約ができない」点でしょう。ですので、急な出費がある可能性がある場合は、別の方法でお金をためていく方が得策です。

逆にそれが気にならない方は検討の余地があるかと思います。

国が破綻しない限り元本は保証されるので、無リスク資産検討の方にはお勧め

個人向け国債は基本的に元本割れしない点にあります。ファンダメンタルズ要素などで金利が変動しても、元本部分は価格変動しませんので、元本割れしないと考えていいかと思います。

しかし、日本が経営破綻(デフォルト)した場合は元本割れするリスクはありますが・・・日本が破綻していたら、投資どころではない状況かと思いますので、そこまで心配する必要はないのかな?と個人的には思います。

まとめ

個人向け国債の金利が上昇しており、ようやく魅力的な水準になってきたように位思います。普通預金や、定期預金より金利が高いので、生活防衛資金や、使用予定のない余剰資金を国債に充てるのもアリかもしれません。

あくまで個人の意見ですが、1ドル160円が当たり前になった今、海外株を購入するということは為替リスクを伴います。それに抵抗あるのであれば、円安の今のうちに国債等で日本円を買い集めていくのも手かもしれません(この先円高トレンド復活するかは不明ですが)。

気になる方は是非確認してください^^

【オススメ書籍】

年間240万円の配当金が入ってくる究極の株式投資/配当太郎 様著