新NISA始まり株、投資信託等が流行しています。投資は分散が大切と言われますが、

一方で「守る投資」に分散されている方は実際どのくらいいらっしゃるでしょうか。

今回は守る投資の代表格個人向け国債変動10年を紹介します。

なぜ変動10年なのかというと、僕が実際に購入しているからです!

個人向け国債とは

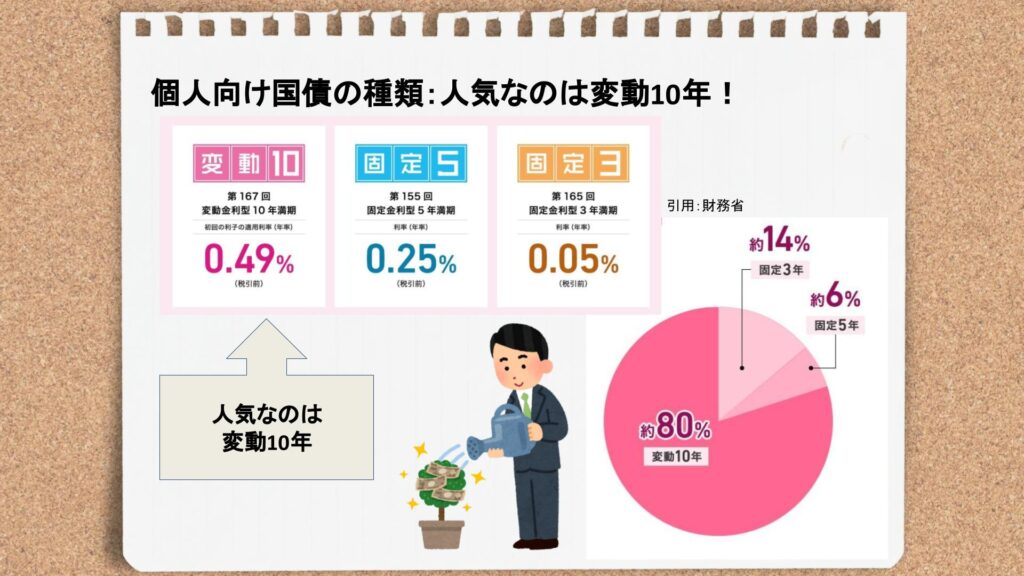

個人向け国債の種類は3種類。人気は変動10年

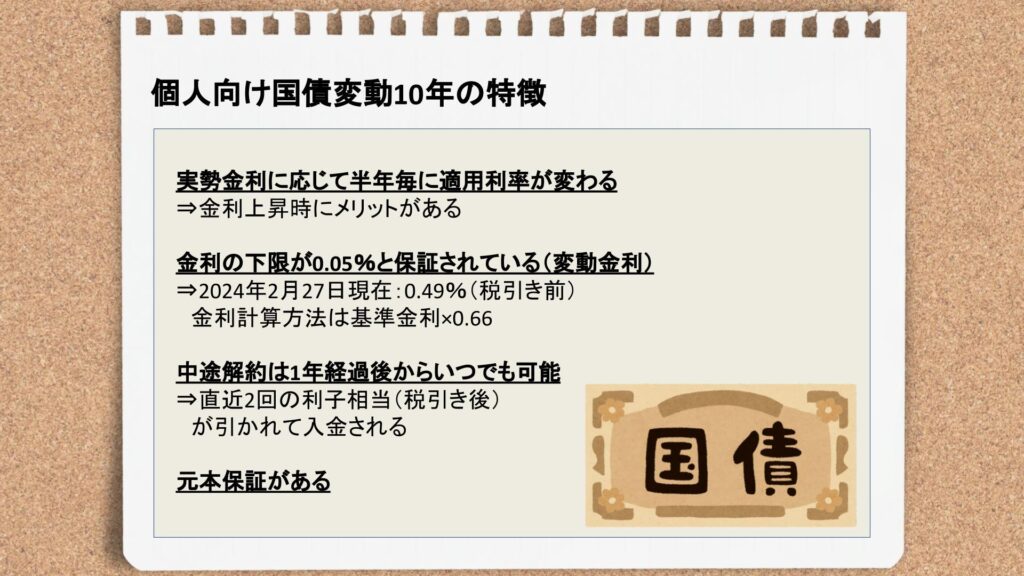

個人向け国債には「変動10年」「固定5年」「固定3年」の3種類があります。変動10年のみ市場金利に連動するため、半年ごとに利率が変更されます。

一方で固定5年と固定3年は満期まで利率が固定されているため、金利が下がったときにメリットを発揮します。

実際に買われている国債で一番人気があるのが変動10年です。財務省の統計では約8割の方が購入されているというデータが出ています。

変動10年は金利が上がると利息も上がるのでリターンが上がる可能性があるからメリットだね。

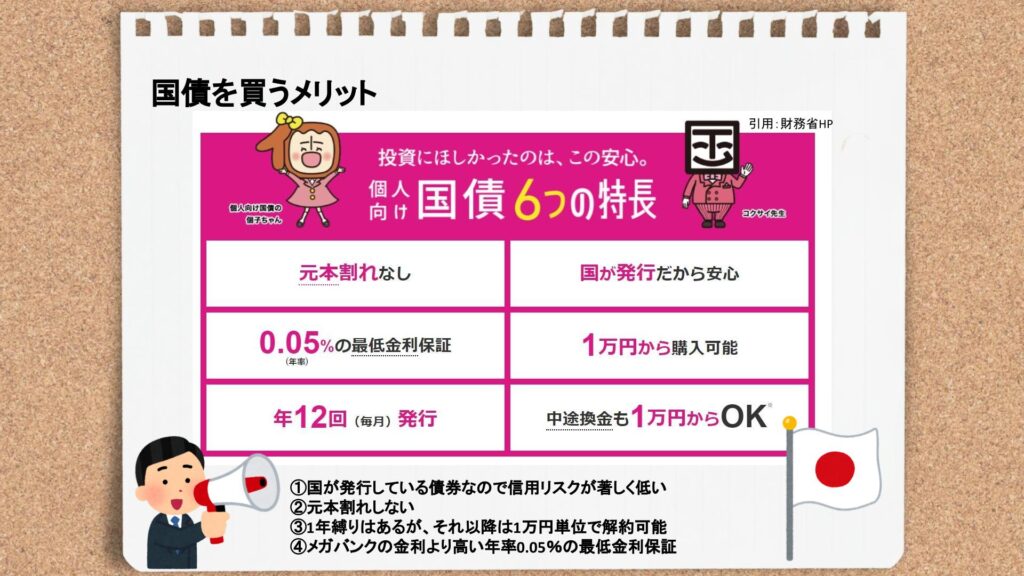

個人向け国債のメリット

個人向け国債の最大のメリットは元本割れしない点です。国が発行している債券ですので、日本が滅ばない限り元本は保証されます。

また、最低金利は0.05%(年率)保証されており、これは銀行の普通金利0.001%よりはるかに大きい数字です。国債は高いリターンは期待できませんが、元本割れなく堅実に投資したいのであれば国債は向いています。

個人向け国債のデメリット

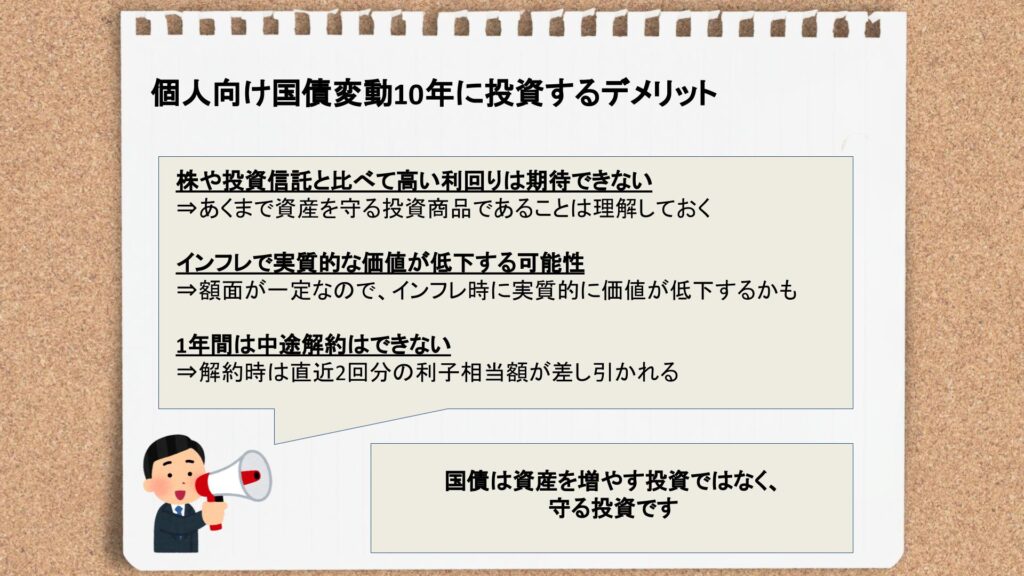

個人向け国債のデメリットとして額面は一定であるため、インフレの時に実質的な価値が低下する恐れがあります。逆にデフレの時は実質的な価値は上昇します。

また、あくまで元本保証で資産を守りながら投資する商品ですので高いリターンは期待できません。株や投資信託とは目的が違いますので、あくまで国債は資産を守ることを目的として運用していけばいいでしょう。

変動10年の利率はどのくらいか?

最近の個人向け国債変動10年の利率(直近5回分)を一覧にしてみました。

| 発行回号 | 基準金利(税引き前) |

| 167回 | 0.49% |

| 166回 | 0.40% |

| 165回 | 0.46% |

| 164回 | 0.60% |

| 163回 | 0.51% |

どのくらいの利子が受け取れるか

財務省HPで実際にどれくらいの利子が受け取れるかシュミレーションできます。

引用:財務省HP

仮に166回債で100万円を投資した場合でシュミレーションしました。

結果は2000円の利子を受け取ることができます。利子は半年ごとに受け取れますから、次も金利が変わらなかったと仮定すると半年後さらに2000円の利子を受け取ることができます。

銀行の普通預金は0.001%のところが殆どですから、銀行に預けるより多く利息を受け取ることができますね。

個人向け国債は投資のリスク分散の選択肢に入る

新NISAでオルカンやS&P500のインデックスファンド、高配当株投資等のアクティブファンドに投資している方は多いと思います。リスク分散という点でいえば、株式だけではなく債券や現物、不動産等に分散できると理想的です。

その選択肢の一つとして個人向け国債は資産を守る投資先として選択肢に入ります。2024年2月27日現在日経平均、NYダウ共に素晴らしいパフォーマンスをしていますが、この好景気がいつまでも続くとは限りません。不況、株価の暴落に備えて、元本割れしない安全な資産に何%か分散しておくことも大切かと思います。

個人向け国債はネット証券でも購入可能ですので、気になった方は是非ご検討ください。